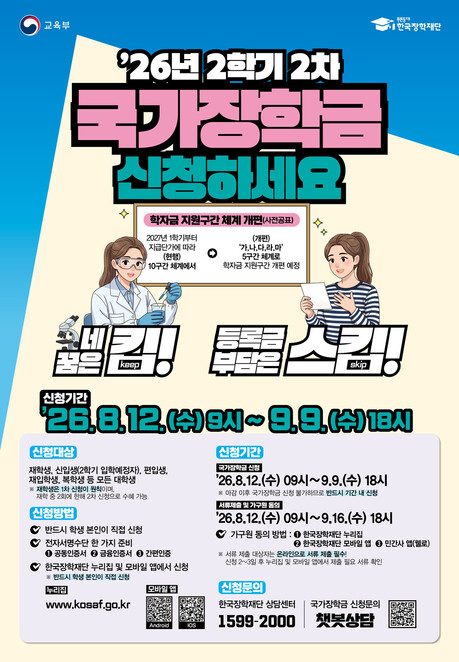

이용운 관세사(합격의 법학원, 관세사 2차 무역실무 담당)

▶24년 관세사 시험 ‘완전정복반’ 2차 및 동차, 1차 온라인 강의 모집 중!

▶24년 관세사 시험 ‘합격종합반’ 2차 및 동차, 1차 오프라인 강의(7/4 개강)

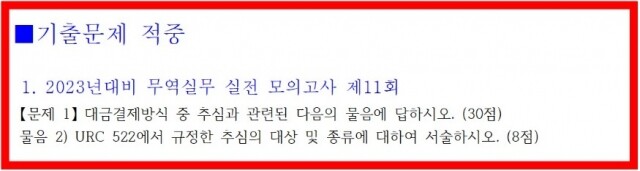

【문제 2】 추심에 관한 통일규칙(Uniform Rules for Collection: URC 522)에 관한 다음 물음에 답하시오. (20점)

물음 1) (1) 추심의 정의, (2) 추심 당사자의 명칭과 그 정의를 쓰고, (3) 제7조에서 규정하고 있는“상업서류의 인도(Release of Commercial Documents”에 대하여 설명하시오. (10점)

1. 추심의 정의 (2점)

“추심”이란 은행이 접수된 지시에 따라 다음과 같은 목적으로 아래 b항에 정의된 서류를 취급하는 것을 의미한다.

a. 지급 및/또는 인수를 취득하거나

b. 서류를 지급인도 및/또는 인수인도 하거나

c. 기타의 제조건으로 서류를 인도하는 목적

2. 추심 당사자의 명칭 및 정의 (3점)

a. 본조의 목적상 관계당사자란 다음과 같은 자를 의미한다.

1) 은행에 추심업무를 의뢰하는 당사자인“추심의뢰인”,

2) 추심의뢰인으로 부터 추심업무를 의뢰받은 은행인“추심의뢰은행”

3) 추심의뢰은행이외에 추심의뢰 과정에 참여하는 모든 은행인“추심은행”

4) 지급인에게 제시를 행하는 추심은행인“제시은행”

b.“지급인”이란 추심지시서에 따라 제시를 받아야 할 자를 말한다.

3. 상업서류의 인도 (5점)

a. 추심은 장래의 확정일 지급조건의 환어음을 상업서류는 지급과 상환으로 인도되어야 한다는 지시와 함께 포함하여서는 아니 된다.

b. 만일 추심이 장래확정일 지급조건의 환어음을 포함하는 경우에는 추심지시서에는 상업서류가 인수인도 (D/A)또는 지급인도 (D/P)중 어느 조건으로 지급인에게 인도되어야 하는 지를 명시해야 한다. 그러한 명시가 없는 경우에는, 상업서류는 지급과 상환으로만 인도되어야 하며,(DP USANCAE)서류인도의 지연에 기인하는 어떠한 결과에 대해서도 추심은행은 책임을 지지 아니한다.

c. 만일 추심이 장래확정일 지급조건의 환어음을 포함하고 추심지시서에 상업서류는 지급과 상환으로 인도되어야 한다고 기재된 경우에는, 서류는 오직 그러한 지급과 상환으로만 인도되고, 추심은행은 서류인도의 지연에서 기인하는 어떠한 결과에 대해서도 책임을 지지 아니한다.

물음 2) 제26조에서 규정하고 있는 (1) 통지형식(Form of Advice)과 (2) 통지방법(Method of Advice)을 각각 설명하시오. (10점)

1. 통지형식 (2점)

추심은행이 추심지시서를 송부한 은행으로 보내는 모든 지시 또는 정보에는 항상 추심지시서에 기재된 대로의 은행참조번호를 포함한 적절한 명세가 기재되어야 한다.

2. 통지방법 (8점)

추심의뢰은행은 추심은행에게 c1, c2 및 c3에 상술된 통지가 행해져야 하는 방법에 대해 지시해야 할 의무가 있다. 그러한 지시가 없는 경우에는, 추심은행은 자신이 선택한 방법으로 추심지시서를 송부한 은행의 부담으로 관련된 통지를 보낸다.

a. 지급통지

추심은행은 추심의뢰서를 송부한 은행에게 추심한 금액, 해당되는 경우 공제한 수수료 및/또는 지출금 및/또는 비용 및 그 자금의 처분방법을 상술한 지급의 통지를 지체없이 송부하여야 한다.

b. 인수통지

추심은행은 추심의뢰서를 송부한 은행으로 인수의 통지를 지체없이 송부하여야 한다.

c. 지급거절 또는 인수거절의 통지

제시은행은 지급거절 또는 인수거절의 사유를 확인하기 위하여 노력하고 그 결과를 추심지시서를 송부한 은행에게 지체없이 통지하여야 한다. 제시은행은 지급거절 또는 인수거절의 통지를 지체없이 추심지시서를 송부한 은행으로 송부해야 한다.

추심의뢰은행은 그러한 통지를 수령한 때에는 향후의 서류취급에 대한 적절한 지시를 하여야 한다. 만일 그러한 지시가 지급거절 또는 인수거절을 통지한 후 60일 내에 제시은행에 의해 접수되지 않는 경우에는 서류는 제시은행측에 더 이상의 책임없이 추심지시서를 송부한 은행으로 반송될 수 있다.

[저작권자ⓒ 피앤피뉴스. 무단전재-재배포 금지]